전 세계 월세 서브프라임 모기지에 대해 알아보기

안녕하세요. 피에이치파이낸스 팀장 김수민입니다. 🙂 이전 글에서는 서브프라임과 프라임론 한도 계산법에 대해 알아보았습니다. 이 기사는 이전 기사의 바로 이어지는 기사입니다. 자신의 주택(아파트, 빌라, 주택 등)에 대한 대출을 받는 경우 월세 서브프라임 모기지에 대한 대출 한도를 계산하는 방법을 살펴보겠습니다. 떠나기 전에 이전 게시물을 읽지 않았다면 읽어 보시기를 강력히 권장합니다. 꼭 오실 수 있습니다 우선권과 후순위의 정확한 의미(저당권의 이해, 1부) 우선권과 후순위의 권리 관계(저당권의 이해, 2부) 3부)

상속(월세) 서브프라임 대출의 대출한도 산정방법

보증금은 전세선순위모기지 한도액이 대출한도에서 제외되는 것과 마찬가지로 제외된다.

3호 주택 모기지 이해하기를 기억하십니까? ◈ 주택가격 x LTV – 시니어 대출 최대금액 = 서브프라임 대출 한도 서브프라임 대출 한도는 위와 같이 계산됩니다. 바로 전세 보증금과 같은 개념의 선순위 보증금 한도액이 보호되어 총 LTV에 전세 보증금이 포함되지 않는다는 것을 바로 알 수 있습니다.

가보 서브프라임 모기지 한도 계산 방법(그림이 있는 지침)

월세 서브프라임 모기지와 소액 임대료 보증금을 제외한 대출 한도 계산.

월세와 컬러이전 보증금이 있는데 보증금이나 집값보다 금액이 적다. 따라서 월별 서브프라임 모기지론 금액은 보증금이 아닌 다른 방식으로 계산됩니다. 따라서 금융 분야에서는 주택(아파트 등)의 방 수를 최대한 ‘소액임대료’로 신청하고 우선순위 평가 후 최대 대출금액을 산정해야 한다. 들어봅시다. 1. 방 3개 있는 집을 담보로 대출을 받고 싶습니다.2. 은행은 LTV의 80%까지 대출하기로 결정합니다.3. 집값은 5억 원이고 월 세입자는 보증금 1억 원에 월세 300만 원을 내고 산다. 4.서울 소액임대보증금은 5천만원 ▷ 5천만원 x 3방 = 1억 5천만원 5억원 x 80% – 1억 5천만원 = 2억 5천만원 대출가능

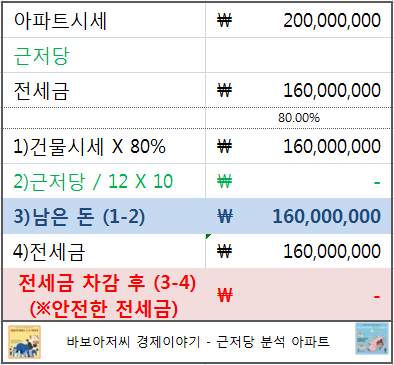

월세 후 담보대출 한도 계산법(도표) 집값: 6억원2. 평생 가치: 80%3. 선순위대출 : 2억5천만원(최대보증금액은 3억원) 4. 상속보증금 : 2억원 ▷ 6억원 × 80% = 4억 8천만원 ▷ 4억 8천만원 – 3억원 = 1억 8천만원 ▷ 1억 8천만원 원 -2억원 = 마이너스 2천만원 무담보대출은 위의 조건을 적용하고 아래의 모든 등기사항에 대한 증빙자료를 봅니다. 오늘은 전세 및 월세 모기지론에 대해 알아보았습니다. 모든 시리즈를 보셨다면 바로 이해하시길 바랍니다. 정말 최대한 간단하게 해결하고 싶은데… 어려운 부분 있으면 알려주세요 🙂 위는 대부분의 금융회사에서 기본적으로 채택하고 있는 서브프라임 대출 금액 산정방법이니 확인하시면 됩니다 여러분 상황도, 지역도, 주택도, 신용상태도 다 다를 거에요! 🙂 앞으로의 포스팅에서는 전세의 경우 대출, 채권형 전세보증금과의 관계, 선순위와 후순위대출의 특징, 소액 등 다양한 주제를 최대한 간단하게 전달하도록 노력하겠습니다 이번에 등장한 전세보증금은 . 그외 궁금하신점이나 알고싶은게 있으시면 쪽지나 카톡, 쪽지 남겨주세요! 🙂 스마트금융라이프 리더 김수민이 응원합니다! PH Finance는 일반 개인 대출/기업 대출을 전문으로 하는 재정 고문입니다. 분주함과 복잡함으로 인해 대출이 포기되고, 무지로 인해 손실된 이자 비용. 하셨다면 아래 링크를 이용해주세요. 클릭하시면 김수민 그룹장 카카오톡 채널로 연결됩니다. 모든 상담은 무료입니다.