보험연령계산보험상의 연령을 알면 보험료 절약 가능

많은 분들이 보험 가입을 통해 만일의 질병과 사고에 대한 보장을 받고 계십니다.직업, 성별, 과거 병력 등에 따라 보험료가 달라집니다.그 중에서도 나이는 가장 영향을 받아요.

보험에서 나이 1세는 월 납입금액에 차이가 있기 때문에 이왕이면 1세라도 어릴 때 가입하라고 많이 권유받습니다.보통 나이가 어떻게 되세요? 말하자면 말하는 자신의 나이, 보험 가입에 있어서도 이 연령대에 가입할 수 있다고 생각하는 분들이 굉장히 많습니다.

그건 잘못된 거예요~ 보험 나이는 따로 있어요!!

우리가 잘 아는 나이와는 다소 차이가 있으니까 알게되면 손해잖아??하실 수도 있는데요.그럼 보험에서 말하는 보험 연령 계산 방법에 대해 자세히 알아보도록 하겠습니다.

우리가 잘 아는 나이와는 다소 차이가 있으니까 알게되면 손해잖아??하실 수도 있는데요.그럼 보험에서 말하는 보험 연령 계산 방법에 대해 자세히 알아보도록 하겠습니다.

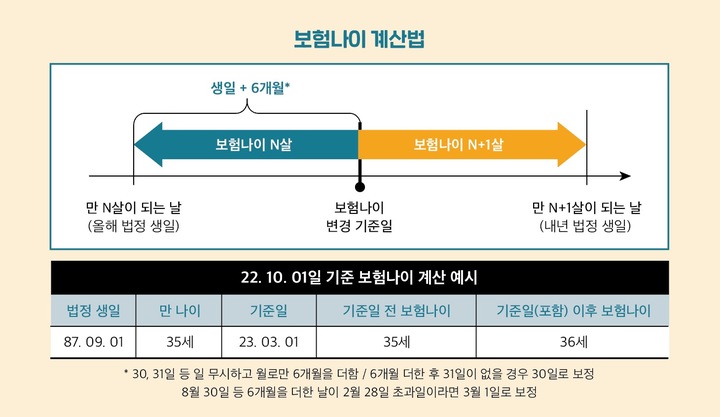

보험연령계산(만연령) 보험가입 계약일 – 나의 생년월일 -> N년 6개월이상 = N + 1세 -> N년 6개월 미만 = N세 계약 일시점 피보험자의 주민등록상 생년월일을 기준으로 계약일에서 생년월일을 뺀 후 6개월 이상이면 1세를 더해 6개월 미만이면 그대로 둡니다.

무슨 뜻인지 좀 헷갈리죠? 예를 들면 설명해 드릴게요.★주민등록상 생년월일이 1991년 11월 10일인 만 30세인 사람이 2022년 04월 06일 보험에 가입한다고 해서 계산해 보면 만 30년 4개월 27일입니다.그 값이 N년 6개월 미만이기 때문에 이 사람의 보험 연령 또한 자신의 만 연령 그대로 30세가 됩니다.

★1991년 5월 10일생 가입자가 2022년 4월 6일 계약을 한다면 우리나라 나이는 32세, 나이는 31세, 보험 연령은 만 31세가 됩니다.★1991년 5월 10일생 가입자가 2022년 4월 6일 계약을 한다면 우리나라 나이는 32세, 나이는 31세, 보험 연령은 만 31세가 됩니다.계산이 복잡하다고 느끼시면~! 보험상 영일이라는 개념을 알면 더 쉬워집니다.보험상 영일은 제 실제 생일을 기준으로 전후 6개월을 계산한 날짜입니다.이 보험의 상한일이 보험에서의 제 나이라고 생각하시면 계산이 간단합니다.보험연령은 상령일을 기준으로 매년 올라가게 되는데 생일을 맞이하자마자 6개월 후인 상령일에 보험연령이 먼저 만 1세 올라갑니다.앞서 생년월일이 1991년 11월 10일인 만 30세인 사람을 예로 들어보면 실제로 2022년 11월 10일 생일을 맞아 만 31세가 되지만 보험 연령은 이미 6개월 전인 2022년 5월 10일에 한 살 더 먹고 만 31세가 됩니다.그리고 6개월 후 상령일인 2023년 05월 10일에는 실제 나이는 아직 만 31세이지만 보험 연령은 6개월 일찍 만 32세가 됩니다.이걸 모르고 본인 생일이 지나지 않아서 보험료가 저렴하게 가입할 수 있다고 생각하시는 분들이 많아요~~가입시기가 늦어질수록 보험료 부담은 커지므로 보험연령 계산을 통해 보험상 수령일을 감안하여 가입시기를 확인하시기 바랍니다.이걸 모르고 본인 생일이 지나지 않아서 보험료가 저렴하게 가입할 수 있다고 생각하시는 분들이 많아요~~가입시기가 늦어질수록 보험료 부담은 커지므로 보험연령 계산을 통해 보험상 수령일을 감안하여 가입시기를 확인하시기 바랍니다.이걸 모르고 본인 생일이 지나지 않아서 보험료가 저렴하게 가입할 수 있다고 생각하시는 분들이 많아요~~가입시기가 늦어질수록 보험료 부담은 커지므로 보험연령 계산을 통해 보험상 수령일을 감안하여 가입시기를 확인하시기 바랍니다.